Constatazione amichevole: cos’è, quando e come farla – Indice

- Quando farla

- Cos’è

- I vantaggi: il risarcimento diretto

- Come compilarla

- Problema: l’altro non vuole più firmare

- Perché è comunque utile sottoscrivere la C.A.I. congiuntamente: il valore probatorio

- I fogli “secondari”

- Trasmissione all’Assicurazione

Quando compilare la Constatazione amichevole

Quando si guida un veicolo può capitare di essere coinvolti in un incidente stradale.

Indipendentemente da chi ne è responsabile, conviene compilare subito la cd. constatazione amichevole (spesso chiamata anche “CAI – Constatazione Amichevole Incidente” o Modulo Blu) se sussistono le seguenti condizioni:

- l’incidente non dev’essere particolarmente grave (possono esserci lievi lesioni alle persone, ma nel caso di incidenti più gravi meglio essere ancor più cauti e chiamare le Autorità);

- l’incidente deve essersi verificato in Italia, Repubblica di San Marino o Città del Vaticano;

- l’incidente deve coinvolgere due o più veicoli, tuttavia è bene ricordare che il risarcimento diretto non si applica nel caso di urto tra più di due veicoli;

- i veicoli coinvolti devono avere targhe identificate ed essere immatricolati e assicurati in Italia (o assicurati con una Compagnia straniera che abbia aderito alla Convenzione CARD – “Convenzione tra gli Assicuratori per il Risarcimento Diretto”);

- nell’incidente deve esserci stato un urto diretto tra i due veicoli coinvolti;

- i conducenti devono concordare sulla dinamica dei fatti.

Cos’è la Constatazione amichevole

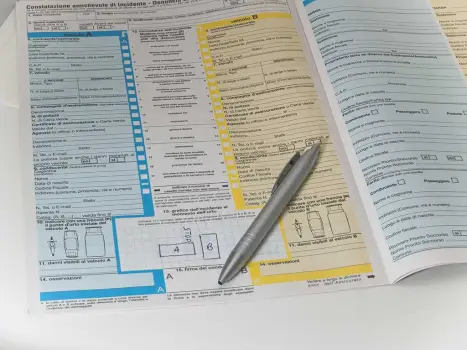

Il Modulo della Constatazione amichevole viene in genere consegnato dalle Compagnie Assicurative al momento di sottoscrizione della polizza assicurativa (RCAuto). Si tratta di un modello standard per la raccolta delle informazioni necessarie a ricostruire la dinamica dell’incidente e a fornire i dati corretti delle persone coinvolte: è composto da quattro fogli sovrapposti in carta carbone, di modo che compilando il primo si compilino automaticamente tutti e quattro i fogli. Delle quattro copie compilate, ciascun conducente ne terrà per sé due: una da consegnare all’intestatario della polizza assicurativa (o da tenersi, se è lo stesso conducente) e l’altra da consegnare all’assicurazione con cui si è stipulata la polizza relativa all’auto incidentata.

Si noti che è possibile utilizzare anche un modulo redatto in lingua diversa dall’italiano poiché il documento di constatazione amichevole è valido in tutta l’Unione europea.

La Constatazione amichevole (cd. Modulo Blu) costituisce un accordo tra le parti (che – appunto – concordano sulla dinamica dell’incidente nei termini in esso descritti, come suggerisce l’aggettivo “amichevole”).

L’utilizzo della stessa inoltre consente, nella maggior parte dei casi, di accedere facilmente al meccanismo di risarcimento diretto, che presenta svariati vantaggi rispetto alla procedura ordinaria di risarcimento dei danni da sinistro stradale.

I vantaggi della Constatazione: il risarcimento diretto

Con l’introduzione nel nostro ordinamento delle norme sul risarcimento diretto, il soggetto coinvolto in un sinistro può chiedere la liquidazione del danno direttamente alla propria Compagnia assicurativa, anziché a quella della controparte.

Compilando la Constatazione, oltre a chiarire sin da subito la dinamica dell’incidente e le responsabilità di ciascuno, si può beneficiare del meccanismo del risarcimento diretto, accorciando così i tempi della procedura di risarcimento. L’utilizzo di questo modulo pre-stampato infatti,

- qualora sussistano le condizioni di cui sopra (incidente, con urto diretto, tra due soli veicoli, entrambi immatricolati e assicurati in Italia, e avvenuto in Italia)

e, nel caso siano derivate lesioni dal sinistro,

- qualora dette lesioni non determinino un danno grave (superiore al 9% di invalidità permanente),

consente l’attivazione della procedura del risarcimento diretto, la quale velocizza l’iter burocratico che conduce al risarcimento, tendenzialmente dimezzandone i tempi.

L’assicurazione, per la precisione, risarcirà i danni al veicolo entro 30 giorni e quelli alle persone entro 45 giorni, quando normalmente i tempi entro cui formulare l’offerta stabiliti dalla legge sono di 60 giorni nel caso di danni circoscritti ai veicoli, e di 90 giorni nel caso di danni subiti da persone). Proprio per dette ragioni è la procedura di risarcimento più diffusa.

Limiti del risarcimento diretto

Come accennato sopra, tramite questa procedura è possibile chiedere il risarcimento diretto dei danni al veicolo e alle cose trasportate e/o delle lesioni, fino a 9 punti di invalidità (cd. lesioni lievi). La stessa è inoltre applicabile anche se su uno dei veicoli coinvolti nell’incidente sono presenti, oltre ai conducenti, altre persone (terzi trasportati) che hanno subìto lesioni, in questo caso anche gravi (oltre i 9 punti). I cd. “terzi trasportati” dovranno comparire nel modulo della constatazione amichevole, e potranno poi rivolgersi alla compagnia assicurativa del veicolo che li trasportava.

Il meccanismo del risarcimento diretto non si applica, invece, in caso di danni fisici subìti da passanti.

Preme specificare che l’assicurazione obbligatoria (che di norma non comprende la cd. polizza kasko) copre contro i danni provocati a terzi (oggetti o persone), nei limiti del massimale previsto dal contratto.

L’oggetto del risarcimento è rappresentato da tutte le ipotesi coperte dalla polizza; tuttavia, in alcuni casi la compagnia può rifarsi sull’assicurato avvalendosi del diritto di rivalsa. Ciò avviene ad esempio per gli incidenti causati da un conducente che guidava in stato di ebbrezza, a meno che non sia stata sottoscritta la garanzia opzionale di rinuncia alla rivalsa.

Come compilare la Constatazione amichevole

Innanzitutto, bisogna non avere fretta: la compilazione richiederà circa un’oretta, ed è importante procedervi con calma, non tralasciando alcun particolare e cercando di fare meno errori possibili.

Una volta che si è deciso di compilarla, bisogna avere a disposizione (oltre al Modulo stesso della Constatazione):

- i libretti delle auto coinvolte

- i certificati delle due assicurazioni

- le patenti dei due conducenti e i loro codici fiscali

Passando ora alla compilazione vera e propria: quali informazioni inserire?

Punti 1, 2, 3, 4 e 5: L’intestazione

- L’intestazione della constatazione amichevole è senz’altro la parte più semplice: basta scrivere data, ora e luogo dell’incidente, se ci sono feriti e danni materiali ai veicoli e/o ad altri oggetti, e infine i dati di eventuali testimoni.

- Quanto ai testimoni va detto che anche i passeggeri delle auto coinvolte possono essere indicati come tali, ma se ve ne sono di terzi/sconosciuti vale la pena fermarli e chiedere loro se sono disponibili a essere indicati quali testimoni. Nel caso in cui vi siano molti testimoni si possono appuntare i loro nomi anche nella parte alta della constatazione o su due fogli a parte (uno per ciascun conducente/assicurato, che poi si premurerà di fornirne copia all’Assicurazione).

Punti 6 e 9: I dati delle persone coinvolte (Veicolo A e Veicolo B)

- Il modulo è diviso essenzialmente in tre colonne: due laterali, colorate, denominate “Veicolo A” e “Veicolo B” ed una centrale (bianca) con delle caselle da barrare a seconda di come si è svolto l’incidente. É assolutamente indifferente a chi assegnare l’uno o l’altro veicolo.

- É importante invece prestare attenzione a che all’inizio, nei rispettivi punti 6 (blu e giallo/veicolo A e B), siano inseriti i dati dell’assicurato (dunque non del conducente, ma di chi è intestatario della polizza) mentre solo nei successivi punti 9 (blu e giallo/veicolo A e B) i dati del conducente.

Punto 7: I dati del veicolo

- Si tratta di dati presenti del libretto di circolazione dell’auto (marca e tipo di auto, numero di targa e Stato d’immatricolazione), quindi è sufficiente aprirlo e cercare nella legenda (che nei libretti di circolazione italiani si trova sul retro del libretto) quanto richiesto. Nel caso non si trovi il libretto (per quanto esso dovrebbe sempre essere tenuto nell’auto), è possibile anche compilarlo con le informazioni a propria disposizione (marca e modello dell’auto, così come la targa, si possono ricavare semplicemente guardando la macchina, mentre quanto allo Stato di immatricolazione, tendenzialmente se si tratta di un’auto italiana comprata in Italia, sarà proprio “Italia”) .

Punto 8: I dati della Compagnia di Assicurazione

- Questa è la parte in cui spesso non si sa cosa scrivere e si teme di sbagliare: in realtà non bisogna far altro che mantenere la calma e leggere con attenzione il certificato di assicurazione, in cui sono presenti tutti i dati richiesti.

- L’unico campo che si può tranquillamente lasciare libero è quello indicato come “Carta Verde”: la Carta Verde infatti è il certificato internazionale di assicurazione che garantisce la copertura di danni provocati da piccoli incidenti quando si è alla guida di un veicolo in paesi stranieri, tuttavia se ci si trova in Italia è assolutamente irrilevante che vi sia (e di conseguenza il relativo eventuale numero).

Punti 10 e 11: I danni ai veicoli

- Al punto 10 bisogna indicare con una freccia il punto d’urto iniziale sulla sagoma del proprio veicolo (il modello permette di scegliere fra tre tipi di veicoli: moto, auto e furgone; chiaramente bisognerà fare la freccia su quello corrispondente al tipo di veicolo guidato/coinvolto nel sinistro).

- Quanto al punto 11, si tratta semplicemente di fornire una descrizione più precisa del danno (es: botta su parafanghi anteriore dx; strisciata su portiera posteriore sx; rottura fanali posteriori dx e sx; …).

Punti 12, 13 e 14: Circostanze dell’incidente, grafico e osservazioni

- Questi punti (unitamente ai punti 10 e 11) sono quelli grazie ai quali le Compagnie Assicurative ricostruiranno la dinamica del sinistro, pertanto bisogna cercare di essere il più precisi possibile.

- Con riferimento alla compilazione delle caselle (punto 12), è necessario apporre una croce (x) sulle sole caselle nelle quali sono indicate le circostanze dell’incidente e, al termine, indicare il numero totale elle caselle segnate. Occorre selezionare con attenzione ciò che si decide di barrare, poiché nel caso in cui vengano indicate più caselle incompatibili tra loro, si rischia di dar luogo a una ricostruzione contraddittoria (che potrebbe portare – ad esempio – le Assicurazioni a qualificare il fatto come concorso di colpa anche nei casi in cui vi erano palesemente “un responsabile e una vittima”). Infatti, in caso di dubbi, la responsabilità di un incidente stradale viene fatta ricadere su entrambe le parti coinvolte, presumendosi, fino a prova contraria, che vi sia un concorso di colpa al 50%.

- Il grafico e le osservazioni (rispettivamente punti 13 e 14) servono poi a integrare la descrizione risultante dalle crocette. Pertanto è opportuno cercare di essere il più precisi possibile tanto nel grafico (se si ha a disposizione un foglio, può risultare utile abbozzare un primo disegno su di esso, per poi copiarlo nella sua versione definitiva nel modulo CAI), quanto nelle osservazioni, ove si può fornire una breve descrizione dei fatti.

Punto 15: La firma dei conducenti

- A riguardo, è bene evidenziare che non si è assolutamente tenuti a firmare la Constatazione se nel compilarla si prende atto che la propria ricostruzione dei fatti è diversa da quella riferita nel Modulo. In tal caso, qualora non si riesca ad arrivare a una versione comune a entrambi i conducenti, è meglio non firmare la constatazione e chiedere l’intervento delle Autorità, in modo che esse possano verbalizzare (e cristallizzare) la versione di ciascuno, nonché procedere ai rilievi sul posto e ad una chiara determinazione dei danni. Si tratta di un’attività che assumerà particolare rilievo nel caso in cui, successivamente, si finisca per andare in giudizio, stante il valore probatorio privilegiato riconosciuto agli atti pubblici (tra i quali è ricompreso proprio il verbale di sinistro redatto da un pubblico ufficiale).

Problema: l’altro conducente non accetta di sottoscrivere anch’egli il modulo

Esattamente come nel caso appena trattato, anche nell’eventualità in cui l’altro conducente si rifiuti sin dall’inizio di sottoscrivere la constatazione amichevole, sarà opportuno chiamare le Autorità.

Tuttavia, dal momento che per attivare la procedura ordinaria di risarcimento sono necessari i dati delle persone e del veicolo coinvolti, anche in tal caso è opportuno compilare il modulo C.A.I., almeno parzialmente (o se non precisamente il modulo C.A.I., quantomeno vanno annotate su un foglio le medesime informazioni principali).

Perché è comunque utile sottoscrivere la C.A.I. congiuntamente: il valore probatorio

La compilazione della Constatazione amichevole resta comunque caldamente consigliata, addirittura anche nel caso in cui si sia richiesto l’intervento delle Autorità. Detto modulo, infatti, se firmato da entrambi i conducenti coinvolti nel sinistro, pur non avendo valore di piena prova, genera una presunzione iuris tantum valevole nei confronti dell’assicuratore, il quale potrà superarlo solo fornendo prova contraria (art. 143 co. 2 Codice delle Assicurazioni Private).

Si tratta invero di un principio di diritto già pronunciato in più occasioni dalla Corte di Cassazione, e di recente richiamato con l’Ordinanza del 12.11.2020, n. 25468 della Corte, Sezione VI Civile, secondo cui il modulo di constatazione amichevole a doppia firma, se previamente comunicato all’assicuratore in sede stragiudiziale, acquista poi, in giudizio, valore di presunzione legale fino a prova contraria della veridicità delle dichiarazioni ivi contenute (mentre qualora venga presentato esclusivamente in sede giudiziale, esso avrà mero valore indiziario).

I fogli “secondari”

Prendendo in mano un modulo di Constatazione amichevole ci si rende subito conto che vi è un foglio “principale” (che richiede tutte le informazioni sopra esaminate) e altri due fogli, uno di fianco al principale (intitolato “Altre informazioni“, anch’esso di colore blu) e l’altro sul retro (intitolato “Denuncia di danno responsabilità civile verso terzi“, che invece è bianco).

Si tratta di fogli che spesso vengono tralasciati, ma la cui compilazione è essenziale in caso di danni a terzi (dunque a feriti – presenti nelle auto coinvolte o pedoni -, a ulteriori veicoli o a cose). In tale eventualità è sufficiente compilare i fogli con le informazioni richieste, prestando attenzione, nel caso si tratti del retro dei fogli, di compilarlo due vote (una per ciascuna parte), non essendo quella sezione in carta carbone.

Trasmissione della Constatazione amichevole all’Assicurazione

Tempistiche per la trasmissione della Constatazione amichevole

Affinché la compilazione della Constatazione amichevole sia efficace, è fondamentale attivare l’assicurazione tempestivamente.

Il riferimento normativo è l‘art. 1913 del Codice Civile, che al comma 1 recita:

“L’assicurato deve dare avviso del sinistro all’Assicurazione o all’agente autorizzato a concludere il contratto, entro tre giorni da quello in cui il sinistro si è verificato o l’assicurato ne ha avuta conoscenza. Non è necessario l’avviso, se l’assicuratore o l’agente autorizzato alla conclusione del contratto interviene entro detto termine alle operazioni di salvataggio o di contestazione del sinistro.”

Tuttavia, è possibile che il contratto di assicurazione sottoscritto preveda margini di tempo più lunghi rispetto ai tre giorni previsti dalla legge per la denuncia del sinistro.

Modalità di trasmissione della Constatazione amichevole

Di norma è possibile provvedere a detta comunicazione:

- telefonicamente, chiamando la propria Compagnia Assicurativa (direttamente se si ha il numero della propria sede, altrimenti tramite il call center centrale dell’Assicurazione) e chiedendo loro come procedere;

- online, se la Compagnia Assicurativa offre detto servizio tramite web o app;

- recandosi fisicamente presso la sede della propria Assicurazione (se non si tratta di una Compagnia Assicurativa online; in genere la sede corretta è quella ove sono ubicati gli uffici ove si è sottoscritta la polizza, indicati anche nel certificato di assicurazione) e consegnando loro una copia della Constatazione amichevole compilata;

- in alcuni casi anche tramite pec, raccomandata o mail, ma si tratta di scelta discrezionale dell’Assicurazione; nel dubbio, è consigliabile chiamare la propria Compagnia Assicurativa e accordarsi sul metodo più opportuno.